金融所得課税の一体化のための改正のほか、少額投資非課税制度(NISA)の拡充などが図られる一方、現行の証券税制の軽減税率は平成25年末で廃止されます。これらの改正ポイントを整理してみます。

1.証券税制の10%軽減税率の廃止

当初、平成20年12月末及び平成21年3月末で廃止される予定だった上場株式等に係る配当及び譲渡等の10%軽減税率(所得税7%、住民税3%)は、延長に次ぐ延長を重ね、平成25年12月31日まで適用されます。

軽減税率は、平成25年12月31日で廃止され、廃止後の税率は20%( 所得税15%、住民税5%)となります。

なお、所得税部分には、復興特別所得税が別途課税されるため、源泉徴収に係る税率は、20.315%(所得税15.315%、住民税5%)となります。

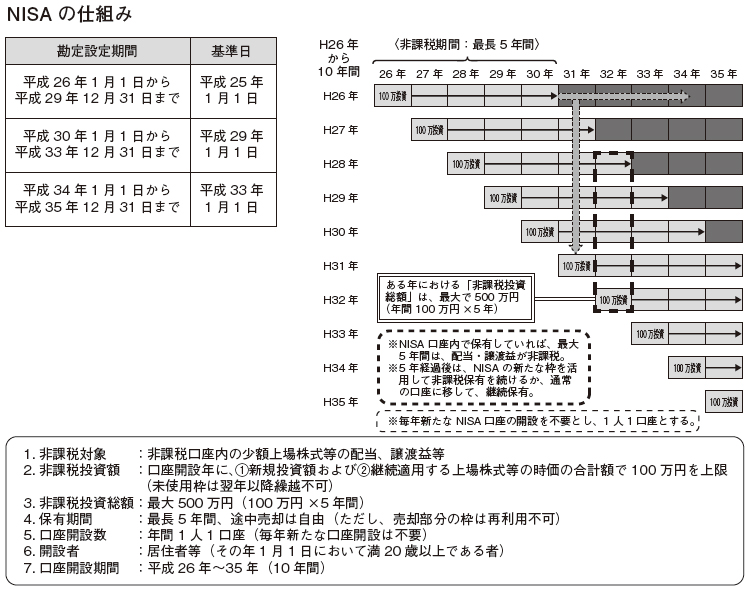

2.NISA

金融所得課税の一体化の取り組みの中で、個人の株式市場への参加を促進する観点から創設された制度で、少額の上場株式等への投資を非課税にするものです。イギリスのISA(個人貯蓄口座)を参考にして作られたことから、「日本版ISA」(NISA)と呼ばれています。

平成二十二年度税制改正の際に創設されましたが、上場株式等の配当・譲渡等の軽減税率の終了後に施行される予定であったため、軽減税率終了後の平成二十六年一月一日以降に導入されます。

このNISAが、平成25年度税制改正により、次のように大幅に拡充されています。

(1)非課税口座開設期間

非課税口座を開設できる期間は、平成26年1月1日から28年12月31日までの3年間とされていましたが、35年12月31日までの10年間に拡大されました。

非課税口座では、毎年非課税管理勘定を設定して、年間で合計100万円以下の上場株式等を受け入れることができます。

(2)非課税期間

非課税管理勘定に受け入れられた株式については、勘定設定日から同日の属する年の1月1日以後五年以内に支払を受ける配当等、5年以内にその株式等を譲渡した場合の譲渡益がそれぞれ非課税とされます。

(3)受け入れ可能株式等

非課税管理勘定に受け入れることができる上場株式等は、その非課税口座を開設した金融商品取引業者等を通じて新たに取得した上場株式等とその非課税口座に係る他の年分の非課税管理勘定から移管される上場株式等です。

したがって、5年間の非課税期間を経過した年分の非課税管理勘定株式を受け入れて、それからさらに5年間非課税の適用を受けることが可能です。

(4)手続き

非課税の適用を受けるためには、非課税口座を開設する金融商品取引業者等の営業所を通じて、税務署長に対して「非課税適用確認書」の交付を申請する必要があります。

非課税適用確認書には、上表の勘定設定期間に応じた基準日における住所等が記載されることになっています。

(3)金融所得課税の一体化

金融所得課税の一体化のために、次のような課税方法の改正が行われ、平成28年1月1日から適用されます。

(1)特定公社債等

国債や地方債などの特定公社債、公募公社債投資信託の受益権、証券投資信託以外の公募投資信託の受益権、特定目的信託の社債的受益権で公募のもの(「特定公社債等」という)について、その利子等が源泉分離課税の対象から除外され、原則として20.315%の税率による申告分離課税とされます。この利子等については、確定申告をしないことが選択できます。

特定公社債等を特定口座に受け入れることが可能となり、口座内での損益通算もできます。

(2)一般公社債等

特定公社債等以外の一般公社債等の利子は、現行の20.315%の税率による源泉分離課税が維持されます。一般公社債等を譲渡した場合には、非課税の対象から除外され、20.315%の税率による申告分離課税の対象とされます。

(3)割引債

割引債を含む公社債の譲渡所得等を20.315%の税率による申告分離課税とすることに加えて割引債の償還差益についても譲渡所得等として20.315%の税率による申告分離課税とされます。また、発行時の18%源泉徴収を適用しないこととされ、償還時に20.315%の税率で源泉徴収する仕組みに改められます。

(4)株式等の譲渡所得等の分離課税の改組と通算

株式等の譲渡所得等は、上場株式に係るものと非上場株式に係るものを区分し、公社債等の譲渡所得等と合わせて、

1.特定公社債等及び上場株式等に係る譲渡所得の分離課税、

2.一般公社債等及び非上場株式等に係る譲渡所得等の分離課税に改組されます。

上場株式の譲渡損益と非上場株式の譲渡損益の相互の通算ができなくなります。

NewEntries

facebook

facebook高原誠一郎

池田駅から徒歩7分!

〒563-0025

大阪府池田市城南2-3-1

TEL:072-754-1888

高原税理士事務所は、大阪・池田を拠点とする税理士事務所です。 北摂地域(池田市・箕面市・豊中市・伊丹市・宝塚市・川西市・吹田市・茨木市・摂津市・高槻市・尼崎市・大阪市内)を中心に活動しています。

(その他地域はご相談下さい)