住宅の引渡し等に係る消費税については、原則として引渡し日が改正施行日以降になった場合には、新税率が適用されます。

しかし、駆け込み需要やその反動による影響を考慮して経過措置が設けられており、それにより消費税負担が大きく変わるので、ポイントを整理します。

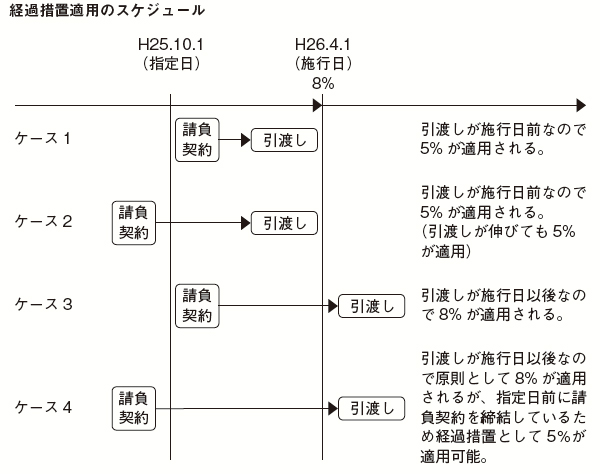

1.図解による概要説明

消費税法上、請負による資産の譲渡等の時期は、原則として相手方に引き渡した日若しくは役務の全部を完了した日とされています。

しかし、経過措置として、指定日(平成25年10月1日)の前日、つまり平成25年9月30日までに契約が行われた場合には、引渡しが施行日(平成26年4月1日)以降になった場合であっても旧税率の5%が適用されることになります。

また、契約後に追加工事等で契約金額が増加した場合については、全体が新税率の適用を受けるわけではなく、増額分の金額のみが新税率の適用対象となります。

なお、この経過措置の適用を受ける場合には契約の相手方に対し、旧税率の適用を受けたことを「書面(契約書や請求書等)」で通知する必要があります。

2.対象となる契約

対象となる契約は、

- 建築請負契約

- 製造請負契約

- 測量、地質調査、工事の施工に関する調査、企画・立案及び監理並びに設計

- 映画の制作

- ソフトウェアの開発

- その他

の請負に係る契約です。

「仕事の完成に長時間を要し、かつ、当該仕事の目的物の引渡しが一括して行われることとされているもので、契約に係る仕事の内容につき相手方の注文が付されているもの」とされているので、対象は建築契約に限りません。

3.リフォーム・修繕等

リフォーム・修繕・改修工事等も対象となりますので、長期間に及ぶような大規模修繕等は早めに計画を立て契約しておくことが重要です。

4.マンション購入時の留意点

分譲マンションや建売住宅の購入自体は、単なる資産の譲渡として経過措置の適用は受けられませんが、建物の内装・外装、設備工事等がある場合には、経過措置の適用が可能です。

5.住宅・賃貸住宅建築の留意点

事業者にとって、工場や店舗・事務所等の建築の場合、消費税が上がったとしても、消費税の申告時点で仕入税額控除として税額から差し引けるので実質的な負担はないといえます。

しかし、住宅や賃貸用住宅の建築については、非課税売上に該当することから、消費税申告で負担した消費税を取り戻すことができないため、税率アップ分は個人の場合、自己負担となります。

そのため、経過措置の適用を受けて自己負担分を少しでも低く抑えることが有効になります。

6.10%引上げ時にも経過措置

経過措置は、8%引上げ時だけでなく10%引上げ時にも適用されます。

具体的には、平成25年10月1日から27年4月1日の前日(つまり3月31日)までの間に締結した工事請負契約に基づき27年10月1日以後にその契約に係る譲渡(引渡し)が行われる場合には、8%の税率が適用されます。

適用の考え方は、図表で示された請負契約と引渡しの関係と同様になります。

(消費税率の段階的な引上げ)

| 現 行 | 平成26年4月1日~ | 平成27年10月1日~ | |

| 税率 | 5% | 8% | 10% |

| 消費税 | 4% | 6.3% | 7.8% |

| 地方消費税 | 1% | 1.7% | 2.2% |

※なお、増税予定時期の約半年前に、経済情勢を見極めて最終的に実施を判断することとされています。

<<事業として行われている不動産の貸付けとそれ以外の区分>>

土地や建物などの不動産等の貸付けによる所得を不動産所得といいます。この不動産所得はその不動産等の貸付けが事業と称するに至る程度の規模(事業的規模)で行われているかどうかによって、所得金額の計算上の取扱いが異なります。

相違点のうち主なものは次のとおりです。

1.事業的規模の場合は、不動産の取壊し、除却などの資産損失の全額を必要経費に算入しますが、それ以外の場合は、その年分の資産損失を差し引く前の不動産所得の金額を限度として必要経費に算入されます。

2.賃貸料等の回収不能による貸倒損失については、事業的規模の場合は、回収不能となった年分の必要経費に算入しますが、それ以外の場合は、収入に計上した年分までさかのぼって、その回収不能に対応する所得がなかったものとして、所得金額の計算をやり直します。

3.青色申告の事業専従者給与又は白色申告の事業専従者控除については、事業的規模の場合は適用がありますが、それ以

外の場合には適用がありません。

4.青色申告特別控除については、事業的規模の場合は一定の要件の下最高65 万円が控除できますが、それ以外の場合には最高10 万円の控除となります。

事業的規模かどうかは、社会通念上事業と称するに至る程度の規模で行われているかどうかによって、実質的に判断します。ただし、建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱われます。

(1)貸間、アパート等については、貸与することのできる独立した室数が概ね10室以上であること。

(2)独立家屋の貸付けについては、概ね5棟以上であること。

<<親の土地に子が家を建てたとき>>

土地の貸し借りが行われる場合に、借り手は地主に対して地代を支払います。権利金の支払が一般的となっている地域においては、地代のほか権利金などの一時金を借地権設定の対価として支払うのが通例です。しかし、親の土地に子供が家を建てたときに地代や権利金を支払うことは通常ありません。

このように地代も権利金も支払うことなく土地を借りることを土地の使用貸借といいます。この使用貸借による土地を使用する権利の価額はゼロとして取り扱われていますので、子供が借地権相当額の贈与を受けたとして贈与税が課税されることはありません。

将来親から子供が相続する時に相続税の対象となった際の相続税の計算におけるこの土地の価額は、貸宅地としての評価額でなく自用地としての評価額になります。

<<駐車場を借りたときの契約書と印紙税>>

駐車場の賃貸借契約書の場合は、その内容が土地の賃貸借であるのか、あるいは駐車場という施設を賃貸借するものであるのかによって、印紙税の取扱いが異なってきます。

1.駐車する場所としての土地を賃貸借する場合の契約書は、「土地の賃借権の設定に関する契約書」に該当し、印紙税がかかります。

2.車庫を賃貸借する場合や、駐車場の一定の場所に駐車することの契約の場合は、車庫または駐車場という施設の賃貸借契約書となるため、印紙税はかかりません。

3.車の寄託(保管)契約の場合の契約書は、車という物品を預かる寄託契約書ですから、印紙税はかかりません。

NewEntries

facebook

facebook高原誠一郎

池田駅から徒歩7分!

〒563-0025

大阪府池田市城南2-3-1

TEL:072-754-1888

高原税理士事務所は、大阪・池田を拠点とする税理士事務所です。 北摂地域(池田市・箕面市・豊中市・伊丹市・宝塚市・川西市・吹田市・茨木市・摂津市・高槻市・尼崎市・大阪市内)を中心に活動しています。

(その他地域はご相談下さい)