法人成りとは、個人で行っている事業を法人に移行することですが、メリットとデメリットがあるので、税負担の比較はもちろん、経営の安定化や事業承継への影響等を総合的に判断する必要があります。

法人化でご不明な点は大阪池田駅・川西能勢口駅(川西市)から徒歩15分「高原誠一郎税理士事務所」までお気軽にご相談下さい。

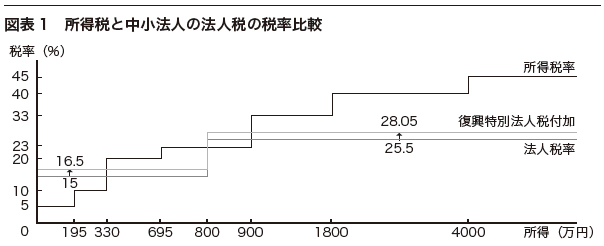

1.税率構造の違い

平成二十五年度税制改正を考慮した所得税と法人税の税率構造を比較してみると、図表1のようになります。

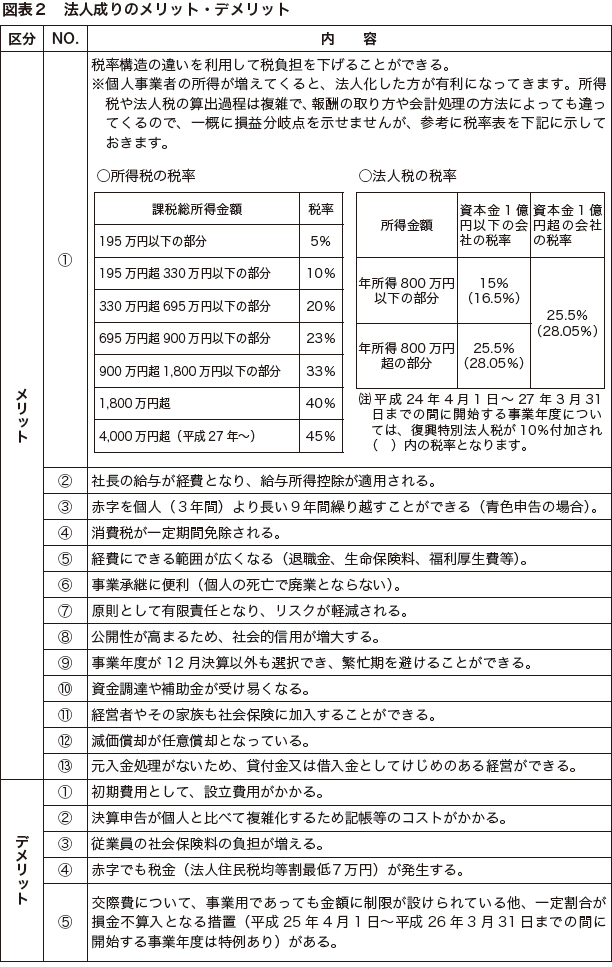

2.法人成りのメリット・デメリット

図表2にメリット、デメリットを掲げましたので、これらを十分に検討して、法人成りの選択を考えると後々間違いがないと思います。

3.法人成りが有利な具体例

- 出張手当

会社では、就業規則において出張規定を作成し、役職や距離に応じた出張手当を決めておけば、会社の費用となり、消費税法上の課税仕入として仕入税額控除も適用されます。 しかも受け取った社員の側も所得税が非課税ですが、個人事業では自分が自分に出張手当を支払うという考え方がありません。 - 慰安旅行

法人の場合、旅行期間が4泊5日以内、旅行参加者が全体の人数の50%以上など一定の条件を満たせば、法人の福利厚生費として認められますが、個人事業の場合は、仕事に協力してくれた家族であったとしても家事関連費として事業の費用とすることは難しいです。 - 役員社宅

個人事業の場合、自分の住居は事業の用に供していないと費用になりませんが、法人は取り扱いが異なります。 法人が賃借し、これを社宅として社長に貸し付ければ、社長は家賃の半分(小規模住宅の場合はさらに低額)を支払えば、差額は会社の費用とすることができます。 - 配偶者控除・扶養控除

経営者の家族へ支払う給与については、個人事業の場合、たとえ103万円以下であっても、配偶者控除又は扶養控除を受けることができませんが、法人になると、103万円以下であれば、配偶者控除又は扶養控除を受けることができます。

<<相続財産が分割されていないときの申告>>

1.相続財産が分割されていないときの申告

相続税の申告と納税は、被相続人が死亡したことを知った日の翌日から10 か月以内に、被相続人の死亡の時における住所が日本国内にある場合は、被相続人の住所地を所轄する税務署に行います。相続財産が分割されていない場合であっても上記の期限までにしなければなりません。そのため、相続財産の分割協議が成立していないときは、各相続人などが民法に規定する相続分又は包括遺贈の割合に従って財産を取得したものとして相続税の計算をし、申告と納税を行います。

2.当初申告と実際に分割した財産の額が異なるとき

民法に規定する相続分又は包括遺贈の割合で申告した後に、相続財産の分割が行われ、その分割に基づき計算した税額と申告した税額とが異なるときは、実際に分割した財産の額に基づいて修正申告又は更正の請求をすることができます。

修正申告は、初めに申告した税額よりも実際の分割に基づく税額が多い場合にすることができます。更正の請求は、初めに申告した税額よりも実際の分割に基づく税額が少ない場合に、分割のあったことを知った日の翌日から4 か月以内にすることができます。

3.小規模宅地等の課税価格の特例及び配

偶者の税額軽減の特例を受ける場合当初の申告時には、これらの特例の適用を受けることはできませんが、相続税の申告書に「申告期限後3 年以内の分割見込書」を添付して提出しておき、相続税の申告期限から3 年以内に分割した場合には、特例の適用を受けることができます。この場合、分割が行われた日から4 か月を経過する日までに「更正の請求」を行うことができます。

海外不動産の売却益に対する課税関係

日本の居住者は、原則として国内で生じた所得及び国外で生じた所得のいずれについても、日本で課税されます。そのため、日本の居住者が海外の不動産を売却したことにより得た譲渡益に対しても、国内にある不動産を売却した場合と同様に、課税されることとなります。

国内で生じた所得及び国外で生じた所得のいずれについても日本で課税されますが、国外所得ついて外国の法令で所得税に相当するものが課税される場合、日本と外国の双方で二重に所得税が課税されることとなります。この国際的な二重課税を調整するために、一定額を所得税額から差し引くことができます(外国税額控除)。

なお、外国税額控除を受けるためには、確定申告の際に一定の書類を添付する必要があります。

野球場のシーズン予約席料に係る消費税

プロ野球の野球場のシーズン予約席料は、主催者と予約者の間の契約に基づくシーズン中における野球観戦を目的とした席料であるとともに、野球を観戦させるという役務の提供の対価と考えられるため消費税では課税仕入れとなります。

シーズン予約者に交付される試合ごとの入場券はシーズン予約者であることを証する一種の整理券と考えるのが妥当であり物品切手には該当しません。

また、課税仕入れの時期は、現実に役務の提供を受ける日(観戦をする日)ですが、交際費等の算入時期(中途解約はできないので、接待等のあった日として交際費等に直接関連する行為のあった開幕日)に課税仕入れがあったとしても差し支えありません。

財産債務明細書

その年12月31日現在の財産、債務の種類・金額等を記載した明細書。確定申告書の提出義務者で各種所得の金額の合計額が2千万円を超える場合に提出します。明細書に記載すべき財産のうち、従来は額面金額とされていた公社債、株式等の価額が、12月31日の時価(時価算定が困難なときは取得価額)に見直されています。

NewEntries

facebook

facebook高原誠一郎

池田駅から徒歩7分!

〒563-0025

大阪府池田市城南2-3-1

TEL:072-754-1888

高原税理士事務所は、大阪・池田を拠点とする税理士事務所です。 北摂地域(池田市・箕面市・豊中市・伊丹市・宝塚市・川西市・吹田市・茨木市・摂津市・高槻市・尼崎市・大阪市内)を中心に活動しています。

(その他地域はご相談下さい)