税務調査対策研究

当事務所は税務調査対策研究会に在籍しており、最新の税務調査情報をご提供可能です。

税務でお悩みの方はお気軽にご相談下さい。

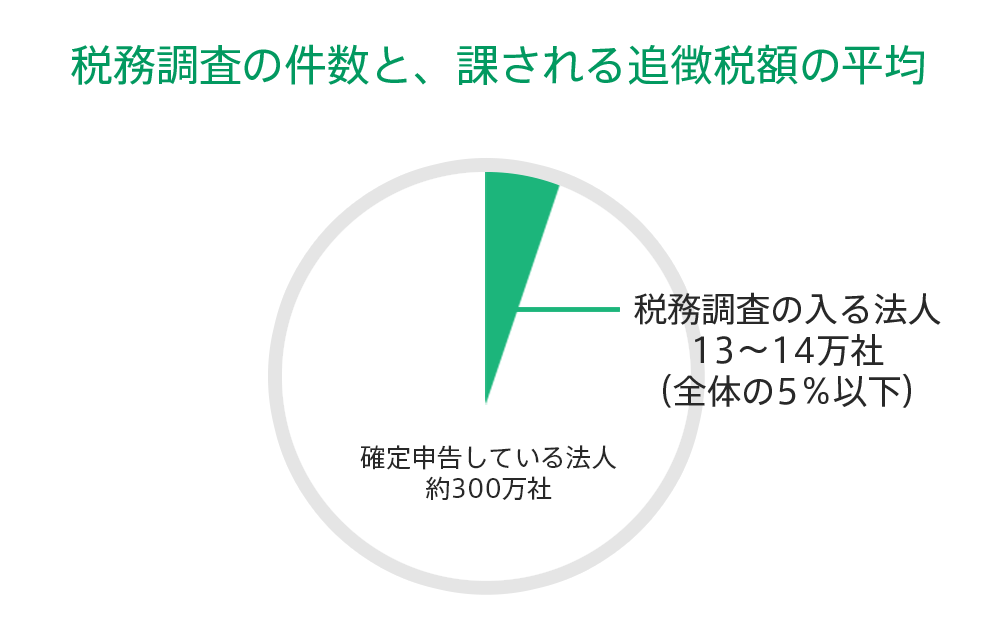

<税務調査で調査官に指摘される申告漏れの平均金額>

法人で1,000万円以上

個人事業主で800万~900万円

これらの金額に税率をかけ、さらに加算税や延滞税を加えたものが追徴税となる。

だいたい申告漏れ金額の半分。

さらに恐ろしいことに、税務調査では20%以上の確率で、「不正」が発見されています。

驚くことに、税金を誤魔化している会社が20%以上もあると言うことになります。

顧問税理士がいれば、経営者自身が税務調査に同席する必要はありません。

信頼のおけるパートナーを探し契約しておくことが重要です。

また、税務調査官の質問に対する黙秘権はありませんが、税務調査は今すぐその場で受けなければならいものでもありません。

税理士は、全国で約7万人以上存在し、それぞれ得意不得意な分野があるはずです。

税理士にとって、税務調査で重要な点は、税金の計算や書類作成ではありません。

税務署の調査官との「交渉」が最も重要な点であり、税務調査は税理士の実力が発揮される場所でもあります。

この対応で税理士の実力がわかります。

しかし、残念なことに一番重要である税務調査に関する問題は、税理士試験では一切出題されません。

税理士になってから非常に重要な仕事であるはずの税務調査に関しては、試験で触れられることができないのです。

【税務調査の流れ】

税務署から会社(または顧問税理士)に税務調査をしたい旨連絡があります。

そこで日程調整を行い、特別な事情がなければ通常約10日後に税務調査が行われます。

原則、税務調査したいと税務署より連絡が入る

経営者は税理士と話し合い、税務調査の日程を決める。

- ▼

-

10時:調査官が来社(税務調査の開始)

税務調査開始時点で、調査官にあらかじめ仕事の都合があれば外出する旨を伝えます。

- ▼

-

10~11時:事業の概要などを回答する

経営者は事業の概要などを回答する。

- ▼

-

11時前後:外出して後は税理士に任せる

外出して後は税理士に任せる調査は朝から、2日間にかけて行われることが多いが、会社の規模の規模により1日で終わることもあります。

- ▼

-

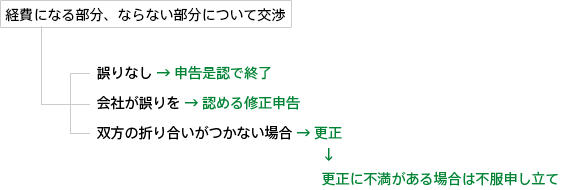

・申告是認=追徴税なしで終了

・修正申告=提出日に追徴税を納税

・更正=後日通知書が届いてから追徴税を納税

税務調査を受ける場所は、法律上明確な規定がありません。

法律上は、どこで税務調査を受けてもいいことになります。

しかし、税務調査では会社の帳簿類を見てもらうことが必要になることから、通常は「帳簿類を保管している場所=税務調査を受ける場所」になります。したがって、

・ 会社が店舗なので、税務調査を受けるような場所がない

・ お客様の出入りが多く、税務調査を見られたくない

・ 帳簿類の保管は税理士に任せている

ようなケースの場合は、税務調査を受ける場所の変更が可能になります。

【正しい対応方法】

税務署が税務調査先を選ぶ基準は、税理士がきちんと決算書を見て判断すれば、

税務調査先に選ばれるかどうかを事前に判断できることもあります。

「数字のプロ」である税理士の判断を仰ぎましょう。

-

事前に出来る整理と調査官が聞くポイント

税理士が作成した帳簿のチェックをすること、それだけが税務調査ではありません。

契約書・請求書・領収書・議事録(取締役会・株主総会)などの資料もチェックされます。

パソコン内の電子データについても、提示を求められる可能性があるため、

顧客や取引先別の整理なども十分にしておいた方が良いでしょう。調査官からみた印象が悪くならないようにすることが重要になります。

調査官に求められた資料やデータの提示がスムーズに行われないと、

会社の資料管理がズサン ⇒ 税金の計算もズサンと思われてしまう可能があります。税務調査のポイントは我々税理士が概ね把握しておりますので、

予め顧問税理士と十分な質疑応答をしておくと良いでしょう。 -

税務調査でするべきこと

①コピーをしてあげる

調査官から書類のコピーを求められることがあります。この場合は、こちらでコピーをする旨伝え、同じものを2部コピーしましょう。1部を調査官に渡し、もう1部を税理士が保管しておくようにします。

このようにしておくと、後日電話などで問い合わせが来た場合の対応がスムーズに行えます。②帳簿などの貸出は必ず税理士に相談

調査官からの要求でも、帳簿などを無条件に貸す必要はありません。

必ず税理士に相談し、税理士に決めてもらいましょう。

貸すことによるメリットとデメリットを良く考え、その上での判断が必要になります。③税務調査はメモをする

「言った・言わない」でモメることは、色々な場面であるかと思います。

税務調査でもそういった可能性は決して低くありません。

タチの悪い調査官による不当な税務調査は、実際に存在します。事前の対策はしっかりとしておきましょう。 -

税務調査でしてはいけないこと

「以前はこれで大丈夫だった」 とは絶対に言ってはいけません!

税務調査は通常3年(期)分を対象としたものですが、法律上では最高7年まで遡ることができます。

もしも上記のように「以前の調査はこれで良かった」と言ってしまった場合、

調査官から「実際に間違っているから否認することは妥当です。前回は否認されなかったのであれば、7年まで遡って否認することになります」と言われてしまうかもしれません。

うっかり口を滑らせないよう、注意してください。税理士を変更している場合も、特に注意が必要になります。

税理士によって税務処理の方法や考え方が微妙に違います。

事前に新しい税理士に内容を精査してもうようにしておきましょう。 -

税務調査でさせないこと

パソコンには触らせない

調査員にパソコンを触らせてはいけません。

もし触らせて欲しいと言ってきた場合は、

「見たい資料はこちらで表示させます」か「プリントします」と答えてください。

調査員は任意である以上、会社や個人の許可なく物品に触れる事は出来ません。

正しい判断をしましょう。 -

無予告調査の対応方法

国税庁の発表では、無予告の税務調査は、法人約1割、個人事業主約2割行われています。

突然調査官が会社に来ても、会社に入れる必要はなく、そのまま外で待たせても問題はありません。

すぐに税理士に連絡しましょう。

出来れば、顧問税理士と事前に無予告調査の対応を考えておくとベストかと思います。もしも来てしまった場合は、税理士に連絡して電話に出てもらい、

「予定があるため税務調査を別の費にして欲しい」と交渉して頂き、

そこで日程を決めてもらうようにしましょう。

日程さえ決まれば、調査官が今すぐ税務調査をしなければならない理由はなくなります。 -

反面調査の対応方法

反面調査とは、税務署が税務調査の対象となっている納税者の取引先などに電話などで質問する、

あるいは直接赴いて帳簿などを調べることをいいます。しかし、国税組織も調査官もむやみやたらと反面調査に行かないように、

内部規則を作り周知徹底をしています。

しかし、周知徹底をはかっていても、内部規則を知らない調査官がほとんどといって良いでしょう。

調査員が意味もなく、取敢えず反面調査に行くと言った場合は、国税局の内部規則を知っているか調査員に確認ししてください。

不要な反面調査を回避することが可能です。

【税務調査Q&A】

- 税務調査で申告是認率90%以上と謳っている税理士のカラクリとは?

-

他の職種と同じように税理士もスキルや経験が必要になり、

ただ税理士だからと言って税務調査に強いと思うのは大きな間違いです。税務調査で絶対に否認されない唯一の方法は、「多めに税金を払っておくこと」。

ようは、保守的な税務処理をしておけば、税務調査でも否認される可能性が低いと言うことになります。

このような税務調査の実態を利用し、事業主に気付かれないように税金を余計に払わせる税理士がいます。

そんな税理士が本当に「税務調査に強い」と思いますか?

不当な税務調査から会社を守ること、それが税理士の本当の役割です。 - 税務調査でモメる3つのパターンとは?

-

①言った・言わない

調査官とのやり取りはメモをしておくことをおすすめします。

「言った・言わない」でモメないためにも、一言断った上で調査内容をメモしておきましょう。②税法の解釈

調査官と会社が考える税法の解釈に、食い違いが出ることが良くあります。

税法の解釈については、専門家である我々税理士にお任せください。③事実認定

社長の身内が役員になっており、役員報酬を払っているケースです。

調査官から「勤務実態がない・役員報酬は認められない」と否定される場合があります。

こう言った事実認定についてモメないためにも、常日頃から事実を明確にすること考えておく必要があります。

タイムカード・仕事内容の日報・週報・月報など、事実認定のための資料を作成しておきましょう。 - 調査官の手口とは?

-

調査官からの突然連絡が入るケースで、

「今から会社にいって良いですか?」とお願いされる場合があります。

税理士がいないところを狙って、今までの提示された資料とも差異や代表者の発言から否認しようとしてきます。このような場合は、「税務調査に関しては、すべて税理士に委任しているので、私に直接連絡されても困ります。顧問税理士に連絡してください」とお伝えください。法的に何の問題もありません。

また、すぐに税理士に連絡し相談しても結構です。 - 税務署に抗議するには?

-

税務調査が続くと、いろいろんな不満や不審な点が生まれます。

・調査官が無理難題を言う

・不当な税務調査ではないか

・資料を提示しても納得しない など税務調査が続くと、上記ような不満な点が色々と出てくると思います。

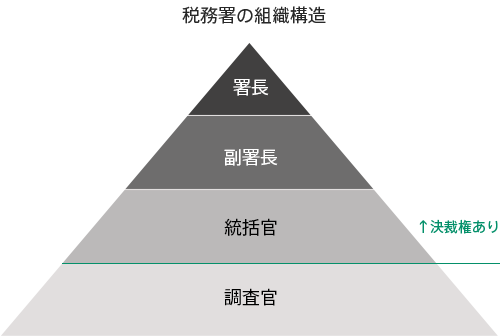

調査官とある程度モメるのは良くあることですが、調査官も重いノルマを課せられており、

自分の考えを認めさせようと必死です。調査官とモメた場合は、調査官の上司である統括官と話をしましょう。調査官には意志決定権がありません。

また、統括官以上への直接の連絡で、調査官が納得するケースが多々あります。

税務調査の内容について抗議をする場合は、統括官以上と話をする必要があります。 - 認められない接待交際費とは?

-

同一規模の同事業者と比較されるケースで、

「xxx社さんの接待交際費用は御社の半分程度です。全額否認はしませんが半分は否認しないと」と調査員に言われたとしましょう。

このような、調査官が口先だけで否認をしてくるパターンは、納得できない税務調査の典型的な例になります。

「同業他社と比べて多額であれば接待交際費と認めない」という法律はありません。具体的な金額を提示出来ない場合は、調査官がかなり適当なことを言ってる可能性があります。

高原税理士事務所は、大阪・池田を拠点とする税理士事務所です。

北摂地域(池田市・箕面市・豊中市・伊丹市・宝塚市・川西市・吹田市・茨木市・摂津市・高槻市・尼崎市・大阪市内)を中心に活動しています。

(その他地域はご相談下さい)